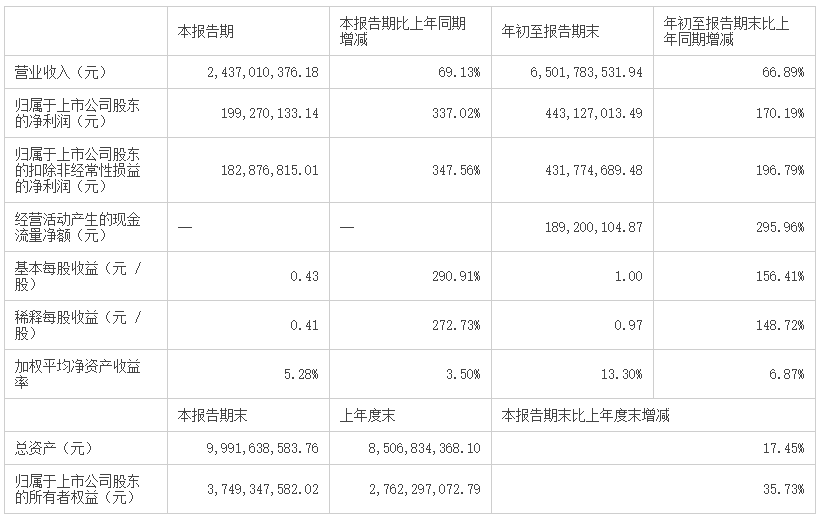

2024年,长电科技在全球半导体行业复苏的背景下,实现了营收和利润的双增长。公司营业收入达到359.62亿元,同比增长21.24%,在全球封测行业中稳居第三位。长电科技的增速在头部厂商中表现突出,与安靠科技(Amkor)和日月光(ASE)的差距有所缩小。长电科技的全球市占率有所提升,正在逐步缩小与“世界第二”安靠的营收差距。

长电科技在2024年的业务亮点包括多领域全面复苏和利润质量高。公司成功扭转了上一年的颓势,营收创下历史新高,归母净利润16.1亿元,同比增长9.44%。核心盈利增速更高,2024年扣除非经常损益后的归母净利润为15.48亿元,同比大增17.02%。在业务应用方面,通信电子和消费电子仍是营收支柱,但增长亮点在新兴领域,如运算类电子(HPC相关)营收同比大增38.1%,汽车电子营收同比增长20.5%。

长电科技重视研发,2024年研发费用达17.18亿元,同比增19.33%,为近五年来最高。先进封装相关收入占全年总营收的72%以上。公司持续加大先进工艺投入,研发费用达17.2亿元,同比增长19.3%,研发强度首次超过当年净利润。

长电科技在2024年成功收购晟碟半导体(上海)80%股权,为迎接市场新需求释放的增量空间,扩大业务布局。晟碟半导体是全球规模较大的闪存存储产品封装测试工厂之一,拥有差异化竞争优势。

长电科技面临的潜在风险包括封测行业受上下游周期影响明显,以及国际贸易局势不确定性加大。公司需要积极应对这些风险,以维持其在全球封测产业中的领先地位。长电科技将继续以“持续创新、稳中求进”为关键词,迈向世界一流封测公司。